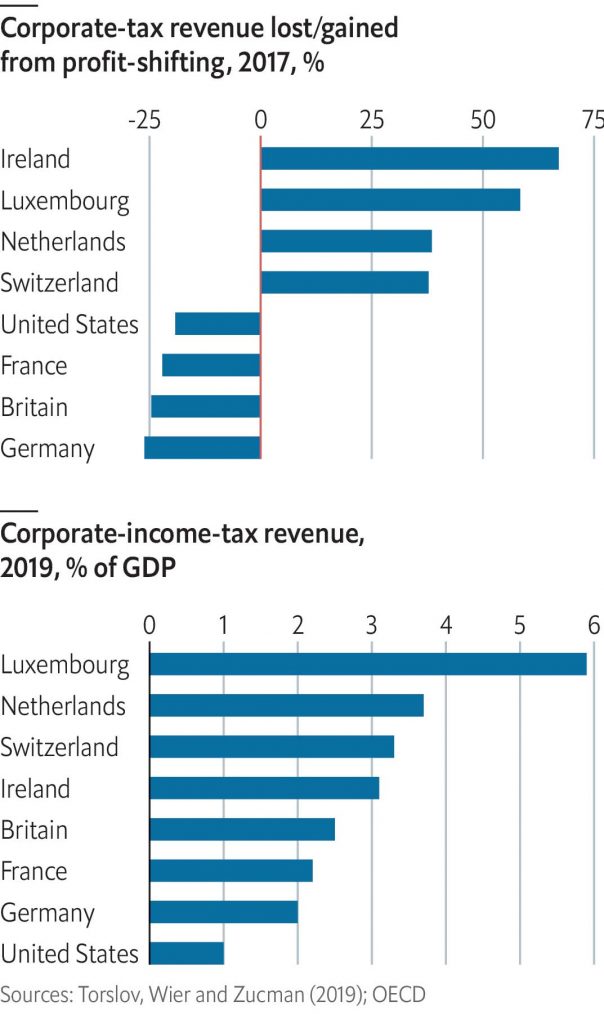

Los Estados no están para pelear entre sí con la estrategia de conseguir ingresos a base de jugar a volumen: tiro precios y capto el domicilio de muchas multinacionales y personas adineradas. Están para asegurar que las sociedades cubran los servicios básicos que demandan sus ciudadanos y para preocuparse de que los derechos de éstos se ejerzan de forma equilibrada. Pero este mundo grande y conectado que tenemos ahora es una tentación para algunos pequeños países o regiones que buscan atraer a grandes contribuyentes ofreciéndoles condiciones fiscales irresistibles. Lo vemos en el gráfico del final de esta entrada, tomado de The Economist, que muestra a algunos de los principales beneficiados y perjudicados por la competencia en torno al impuesto de sociedades.

Hay que terminar con estos abusos y el G7 se ha puesto a ello. No se pueden tolerar, aún menos dentro de una grave crisis sanitaria y económica que ha obligado a aumentar el gasto público y acumular grandes deudas. La llegada de Joe Biden ha colocado el tema sobre la mesa con la etiqueta de urgente y se ha puesto a presionar para que se apruebe, a pesar de sentirse muy irlandés y ser Irlanda uno de los países que saldrán perjudicados. Biden se enfrenta a financiar un ambicioso plan de inversiones y aumento de gasto para crear empleo, defender a los más desfavorecidos y proteger a las clases medias de los excesos de los que se reúnen en Mar-A-Lago y lugares parecidos (entrada del 31/5). No va a temblarle el pulso a pesar de las presiones de algunas gigantescas corporaciones.

Los ministros de finanzas del G 7 acaban de alcanzar un doble acuerdo histórico: un impuesto mínimo de sociedades del 15 % y que la tasa se liquide en cada país en función de la actividad que la empresa realiza. La decisión pasará al G 20 que se reúne en julio que con toda probabilidad la aprobará y facilitará su aceptación por los 139 países de la OCDE en el último trimestre para que lo incluya en su Armazón Inclusivo (Inclusive Framework).

El acuerdo coincide con medidas recomendadas en mi ensayo. Si va adelante, el mundo dará un paso decisivo para coordinarse mejor, que es imprescindible en tiempos de desgaste del modelo de estado nación. En esta nueva fase de la Historia, los Estados no pueden operar aisladamente, ahora, más que nunca, es necesario tomar acuerdos internacionales para combatir abusos que perjudiquen a los demás en el ejercicio de la soberanía de cada uno.

Debo destacar también que no sólo se trata de evitar excesos que limitan la capacidad de recaudación de los países que no pueden “jugar a volumen” tirando precios. El acuerdo del G7 protege derechos básicos, fin último de los análisis y propuestas de mi libro. Un tema que se olvida en los comentarios de los responsables políticos y los medios, centrados en analizar la salida de la crisis que requiere mucho gasto e inversión públicos.

Un reparto más justo de la creciente carga fiscal permite a los emprendedores, que empiezan o que están menos internacionalizados, competir de forma más equilibrada. Si tienen que pagar más impuestos que sus gigantescos rivales multinacionales, serán más débiles para resistirse a su presencia. Un impuesto de sociedades con un nivel mínimo significativo y que se recaude en cada país no es sólo un asunto de justicia, lo es, aún más, de asegurar la eficacia de la economía de mercado, que es la base para el desarrollo de la democracia. Facilita la aparición de competidores con nuevas soluciones que mejoran la oferta y dificultan la consolidación de monopolios internacionales dedicados a explotarnos y vivir de rentas.

Análisis y explicación asequible para lox wue domos profznos en la materia.

Muchas gracias!

Me alegro de que el blog ayude a analizar cosas importantes para todos. A José Luis le recuerdo que los sistemas de transporte se valoran en función de los que viajan por trabajo entre ciudades de cierta dimensión. Los jubilados tienen más tiempo.

Mas claro que el agua!!

Te agradezco, Enrique, me recuerdes mi gozosa condición de jubilado (de los de verdad) pero abundado en el ejemplo origen del comentario (650 km) he de insistir en que horarios de 6 a 11 a.m (ida) y retorno 6 a 11 p.m. (vuelta) pueden competir ventajosamente con el avión

aunque de un «currante» se trate.

Para poco currantes