La institución monetaria anda inquieta por el desplome del uso de efectivo, que se manifiesta de forma positiva en España: nuestra economía crece más que la del resto de la UE, la recaudación fiscal aumenta mucho (13% en el 2025) y hay más empleo. Parte de ese crecimiento es afloramiento de economía sumergida, empresas y autónomos cobran más con tarjeta y declaran más ingresos. Los economistas no veían antes esa parte de la actividad y la toman por nueva. El proceso también impulsa la recaudación y la sustitución del empleo informal, muchas veces sobrexplotado, al no entrar efectivo para pagarlo.

Me alegro de que los billetes se usen mucho menos, llevo más de 30 años explicando por qué habría que suprimirlos, aunque emisor y políticos corruptos se resistan. Dinamarca ya lo ha decidido, el proceso rematará en 2030. La substitución de tecnología de otros tiempos trae muchas ventajas. Además de eliminar casi toda la economía sumergida y gran parte de la delincuencia (robos, atracos, tráfico de drogas, armas y personas, estafas…), cierra la puerta a muchas corruptelas. Estamos asistiendo a una concentración de juicios sobre ello. Parece que Bárcenas, Ávalos, Pujol manejaban muchos billetitos. También, como saben los daneses, la economía crecerá más si desaparece el sistema de pago más ineficiente y costoso, aquí empezamos a verlo por el mayor empleo de tarjetas para pagar.

Pero el Banco de España no quiere planteárselo, en la línea del Banco Central Europeo. Instituciones que viven muy bien del negocio de emitir billetes y ven cómo su demanda cae, salvo en el ámbito criminal, donde es insustituible. De ahí viene el título del libro cuya portada reproduzco al final. Habla de la “energía oscura del dinero”, porque cada vez se usa menos papel moneda en el planeta legal, pero la cantidad emitida sigue subiendo ligeramente por la demanda del ilegal. Resulta incomprensible que el Banco de España siga teniendo 3200 empleados, muy bien pagados y con prebendas de todo tipo (complementos de pensiones, casas de vacaciones…). Una casta pública mayor que cuando ella emitía el papel moneda, ahora lo hacen en Frankfurt, y además hay muchos menos bancos y cajas que supervisar.

El país en que más cae el empleo de los billetes en euros es el nuestro, porque las tarjetas son más populares que en otros. Olvídense del efectivo, paguen con sus tarjetas, es más cómodo y seguro. Como explico en el libro aludido, para caídas de conexión los bancos deben permitir traspasar dinero de las cuentas a las tarjetas o dar a éstas una capacidad de gasto (200 euros, por ejemplo) aunque no estén conectadas, ellos ya saben cómo cubrir el pequeño riesgo. Las tarjetas tienen un chip con datos y los tpvs baterías para leerlos, en caso de caída eléctrica o de comunicaciones, y memoria para anotar transacciones hasta volverse a conectar y pasárselas a la entidad emisora. Ya lo hicimos los que teníamos responsabilidades en medios de pago cuando empezaron los cajeros hace medio siglo, porque a veces se desconectaban.

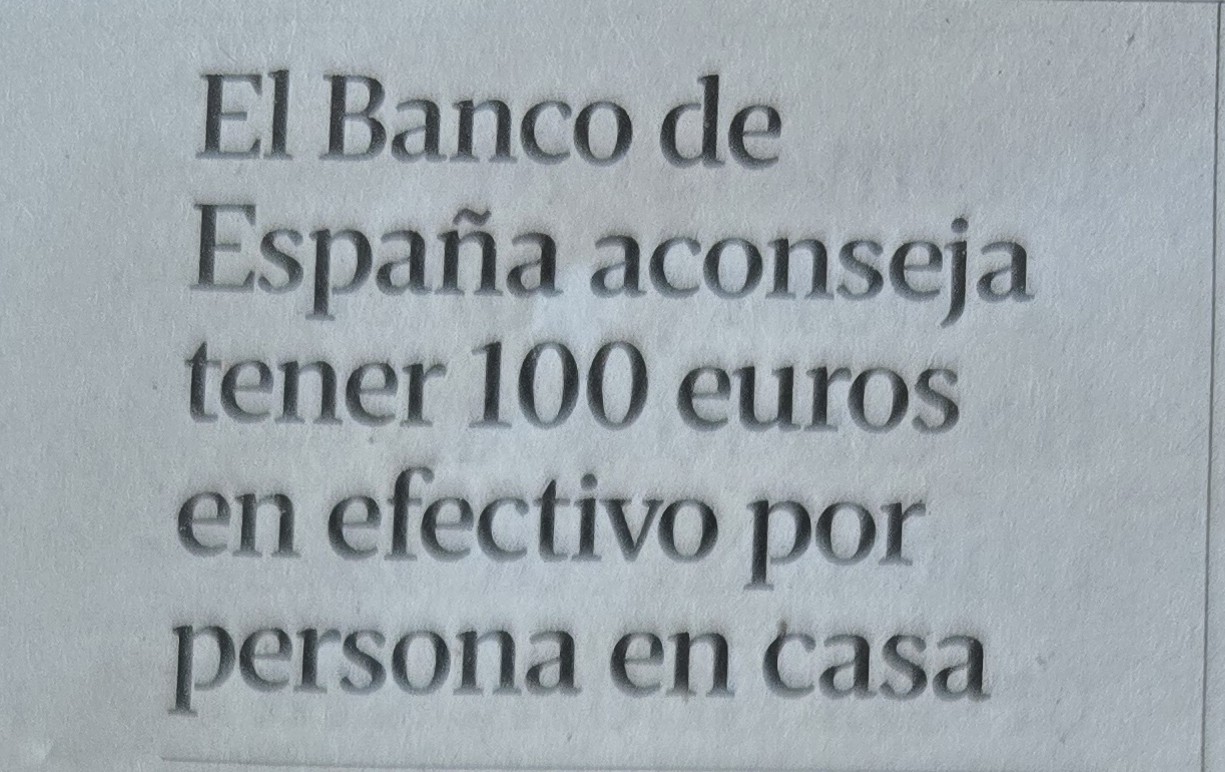

Bien gestionado, el dinero electrónico es mucho más eficaz y seguro que el billete, aunque caiga la luz, salvo para hacer trampas. No hagan caso de lo que el Banco de España recomienda en la frase que abre la entrada. Quiere que tengamos efectivo en casa, debe ser para que, si nos roban, los ladrones no se sientan defraudados y cambien a un trabajo honesto, no quieren perder clientes.

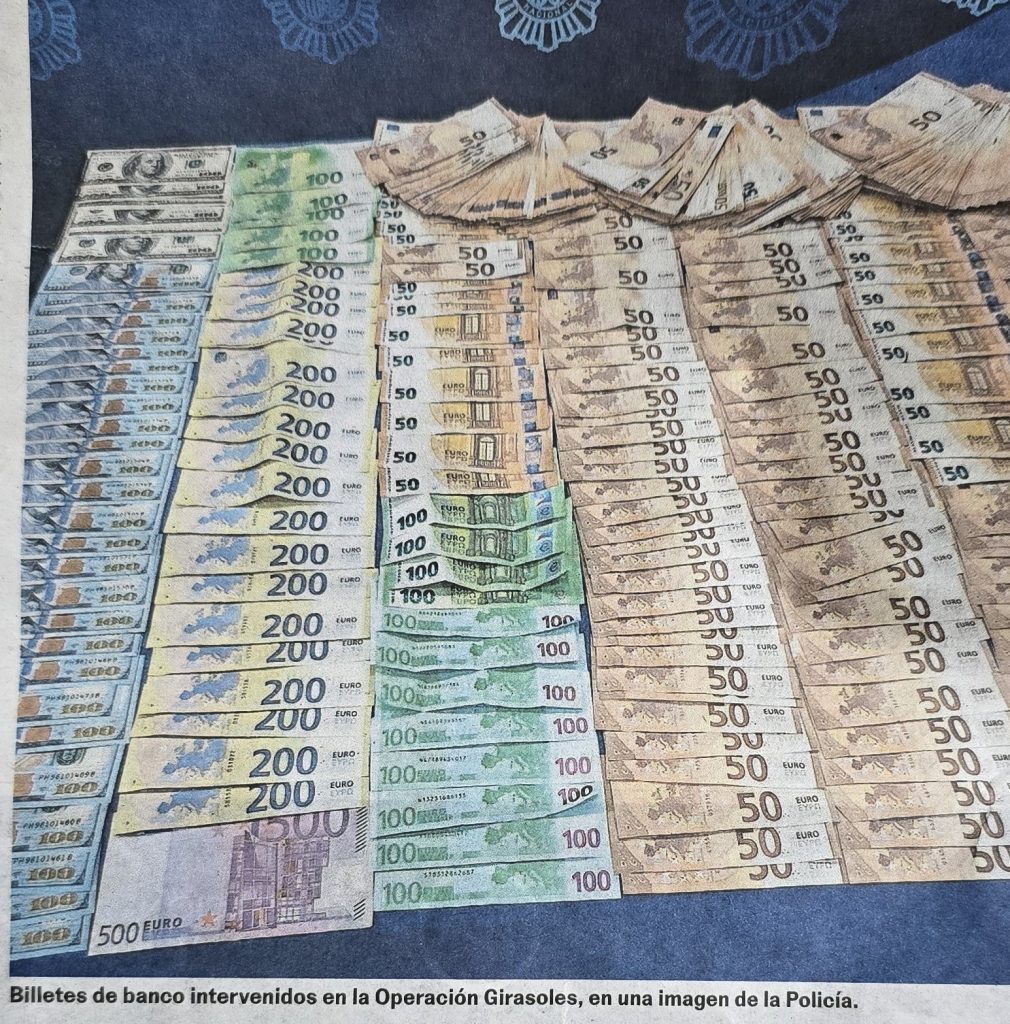

Añado dos fotos recientes de incautación de billetes, a un “armador” de lanchas para transportar droga desde túnel Ceuta a Galicia y a una organización de blanqueo. Ellos son también grandes clientes, cómo los citados antes, a los que el BCE y su sucursal española protegen con su caduco servicio de pagos. Les preocupa más mantener sus sueldos que la ética pública.